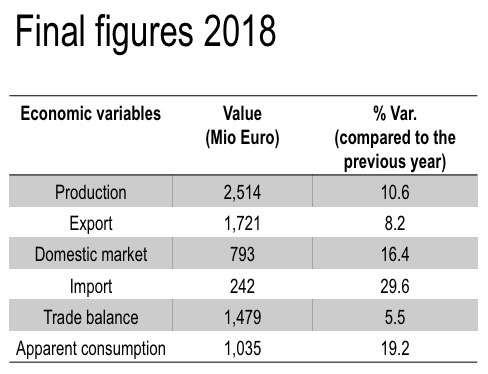

El año 2018 fue realmente bueno para la industria italiana de maquinaria para la madera y el mueble. Las cifras finales procesadas por la Oficina de Estudios de Acimall, asociación miembro de Confindustria, que representa a las empresas del sector, superan las previsiones anteriores: El año 2018 se cerró con una producción nacional de 2.514 millones de euros, un 10,6 por ciento más que el año anterior. Definitivamente un resultado significativo, el mejor de los últimos diez años, neto de inflación, logrado con un primer semestre muy positivo tanto en lo interno como en lo externo, seguido de un segundo semestre que básicamente mantuvo los mismos niveles de junio.

También en 2018, la industria reafirmó su propensión a las ventas transfronterizas, alcanzando un valor de exportación de 1.721 millones de euros (más un 8,2 por ciento respecto a 2017), principalmente en los mercados europeos, que representan aproximadamente el 70 por ciento del total de las exportaciones, y en Norteamérica, principalmente en Estados Unidos.

La evolución de las ventas en el mercado nacional ha sido excelente, muy cercana a los 800 millones de euros, un 16,4 por ciento más que en 2017. De nuevo, este es el mejor resultado en los últimos diez años, dos veces mayor que el de 2012, debido a varios factores: un inevitable repunte de las inversiones tras el fuerte estancamiento de los años de crisis, la recuperación de la producción de muebles hechos en Italia y, sobre todo, el conjunto de medidas introducidas por el gobierno italiano para la industria de la ingeniería mecánica, especialmente las relacionadas con la Industria 4.0. En los últimos años, se ha ampliado la ley Sabatini que ofrece préstamos para la compra de maquinaria; se ha mantenido el crédito fiscal para las inversiones en I+D; nuevas medidas como la llamada «superamortización» y la «hiperamortización» (esta última ampliada también en 2019) para la compra de nuevos equipos; todas estas medidas han ofrecido importantes beneficios financieros a las empresas.

En cuanto a la importación, en 2018 ascendió a 242 millones de euros: los principales «países proveedores» fueron, por orden de valor, Alemania, China y Austria, con crecientes importaciones de la India, Polonia y Turquía.

La balanza comercial, es decir, la diferencia entre exportación e importación, ascendió a 1.479 millones de euros en 2018, un 5,5 por ciento más que en 2017. El consumo aparente ascendió a 1.035 millones, con un aumento del 19%.

LOS PRIMEROS MESES DE 2019

Ha sido un año satisfactorio, pero ¿cuáles son las primeras señales para las empresas en el año en curso?

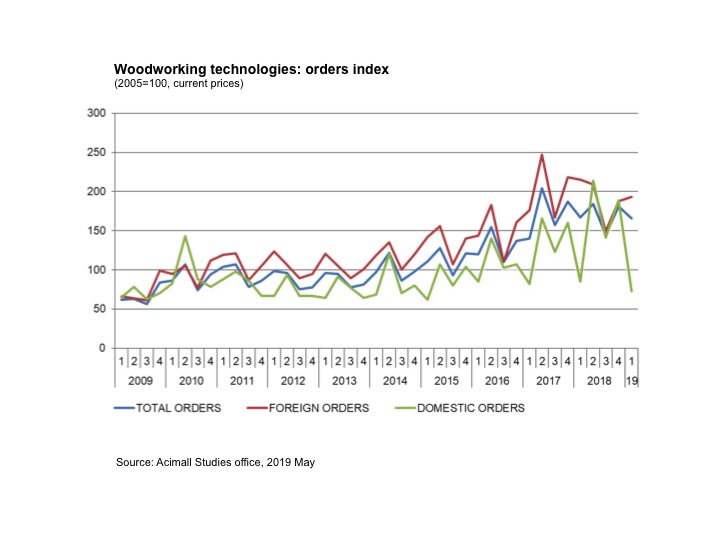

Según la Oficina de Estudios Acimall, el primer trimestre de 2019 mostró una reducción global de los pedidos, que puede considerarse «inevitable» tras el auge del crecimiento de 2017 y la expansión del año pasado; además, al menos en el ámbito nacional, un «efecto beneficioso» vendrá sin duda de la reintroducción de la superamortización en la «Ley de Crecimiento» y de la preservación de la hiperamortización para apoyar el proceso de innovación digital de las empresas y, por lo tanto, su competitividad global.

Según el tradicional estudio de Acimall, la industria de maquinaria y herramientas para la industria de la madera marcó el paso en los tres primeros meses de 2019, con una reducción del 11 por ciento de los pedidos en comparación con el mismo período del año anterior. Los pedidos procedentes del extranjero disminuyeron un 10,2 por ciento, mientras que la demanda interna se redujo un 14,5 por ciento.

La cartera de pedidos se sitúa en 3,7 meses, mientras que los precios han crecido un 0,5 por ciento desde principios de 2019. Las cifras de ventas están registrando una tendencia opuesta a la de los pedidos, con un aumento del 10,3 por ciento.

La encuesta de calidad para el período bajo escrutinio revela que el 7 por ciento de las entrevistas indican una tendencia positiva en la producción, el 60 por ciento una tendencia estacionaria y el 33 por ciento una desaceleración.

El empleo se considera estacionario en el 67 por ciento de la muestra y aumenta en un 13 por ciento: sólo el 20 por ciento reportó una reducción. Las existencias disponibles son estacionarias según el 73%, aumentan según el 20% y disminuyen según el 7% restante.

Desafortunadamente, el pronóstico muestra un clima de desconfianza persistente entre los actores de la industria, tanto en el ámbito nacional como en el internacional, por lo que este clima se ve favorecido por todas las variables macroeconómicas clave que sugieren que el menor repunte positivo de la producción industrial en febrero-marzo se debió principalmente a la reposición de las existencias. Esto se suma a las previsiones de crecimiento del PIB del 0,2 por ciento, lo que no es suficiente para alimentar la confianza.

Los resultados de la encuesta son claros: para el mercado nacional, sólo el 7 por ciento espera un crecimiento, el 60 por ciento indica estabilidad y el 33 por ciento teme que se reduzca el negocio (el balance negativo es de -26). Más optimismo en cuanto a las exportaciones: según el 13 por ciento de la muestra, los pedidos extranjeros aumentarán en el próximo trimestre, mientras que se mantendrán estables en un 60 por ciento y el 27 por ciento espera una reducción (saldo negativo -14).

VOLVER AL 2018: EL ESCENARIO INTERNACIONAL

Como se ha escrito anteriormente, en 2019 el liderazgo en la producción y venta de tecnología para la industria de la madera era una competencia en la que participaban Alemania, Italia y China. Los fabricantes alemanes vendieron máquinas a través de la frontera por 2.400 millones de euros, con un aumento del 2 por ciento con respecto a 2017; Italia se detuvo en 1.600 millones de euros, incluidas las herramientas, mientras que China sigue estrechando la distancia con sus competidores del «made in Europe», aumentando un 11,7 por ciento hasta alcanzar los 1.532 millones.

Sólo un par de notas. Una parte importante de las exportaciones alemanas está representada por la tecnología de operación primaria: basta con mirar las cifras de ventas de las prensas de tableros de partículas y mdf, que ascienden a más de 400 millones de euros para Alemania, frente a 157 para Italia y 77 para China.

También es interesante observar que el experto alemán se concentra en cinco mercados: los Estados Unidos, China, Polonia, Austria y Francia representan el 50 por ciento de todas las exportaciones alemanas, mientras que Italia tiene una amplia cobertura de muchos mercados.

La clasificación de los países exportadores de maquinaria para trabajar la madera continúa con Taiwán y Austria, respectivamente en el número cuatro y cinco. En 2018, Taiwán exportó tecnología de la madera y el mueble por 586 millones de euros, con un ligero descenso respecto al año anterior, principalmente a Estados Unidos y a la vecina China. Austria cerró el año 2018 con un volumen de ventas equivalente a 505 millones de euros, un 7,4 por ciento más, representado en su mayoría por el comercio con Alemania, aunque no debemos subestimar el negocio de unas pocas grandes empresas austriacas que tienen un impacto significativo en el valor de las exportaciones.

En los puestos seis y siete, Estados Unidos y Canadá cerraron el año 2018 con 304 y 253 millones de euros respectivamente, seguidos de Polonia (203 millones), Finlandia (171 millones) y Japón (132 millones).

Cabe mencionar otros tres países que, en los últimos cinco años, han obtenido buenos resultados: la República Checa ha pasado de 85 a 125 millones, mientras que Eslovenia superó los 100 millones, frente a sólo 58 en 2014. También Turquía está reforzando su sistema de producción, a pesar de las tensiones políticas de los dos últimos años: el país transeuropeo exportó maquinaria por más de 90 millones de euros en 2018.