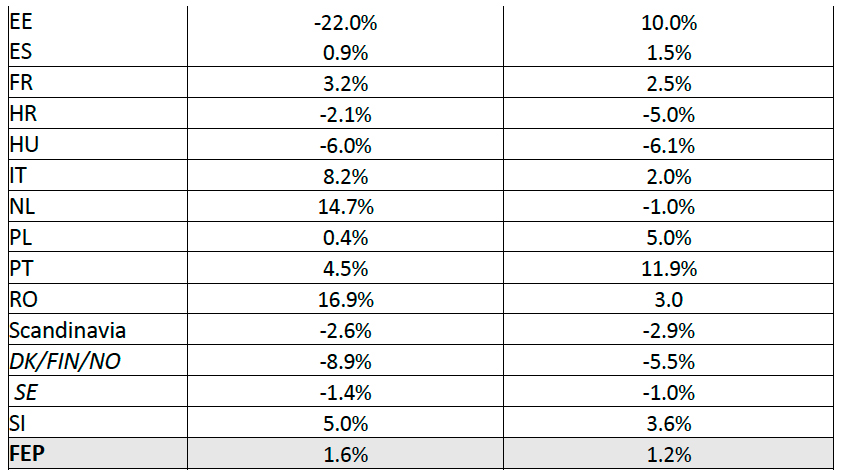

Tras un año de ligera contracción en 2018, las cifras de consumo global de parquet en Europa se recuperaron en 2019. Según los datos consolidados proporcionados por la FEP -Federación Europea de la Industria del Parquet- las empresas miembros y las asociaciones nacionales afiliadas muestran un aumento del 1,2% del mercado europeo global en el 2019 en comparación con el 2018. Las cifras revisadas para el 2018 apuntan ahora a una contracción del mercado de menos del 1% en el 2018 en comparación con el 2017.

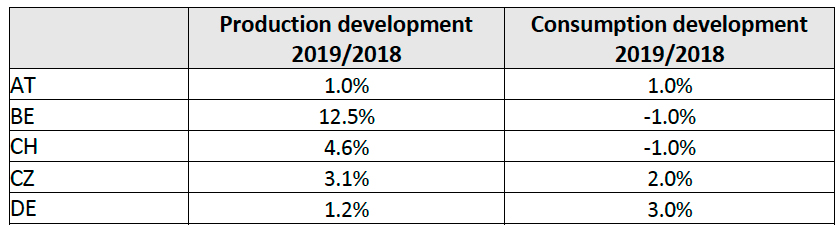

Como es habitual, los resultados muestran cierta variación de un país a otro. La mejora del mercado se debe principalmente a los aumentos del consumo de parquet observados en Alemania, Polonia, Francia e Italia. Sin embago, Escandinavia está registrando una leve caída.

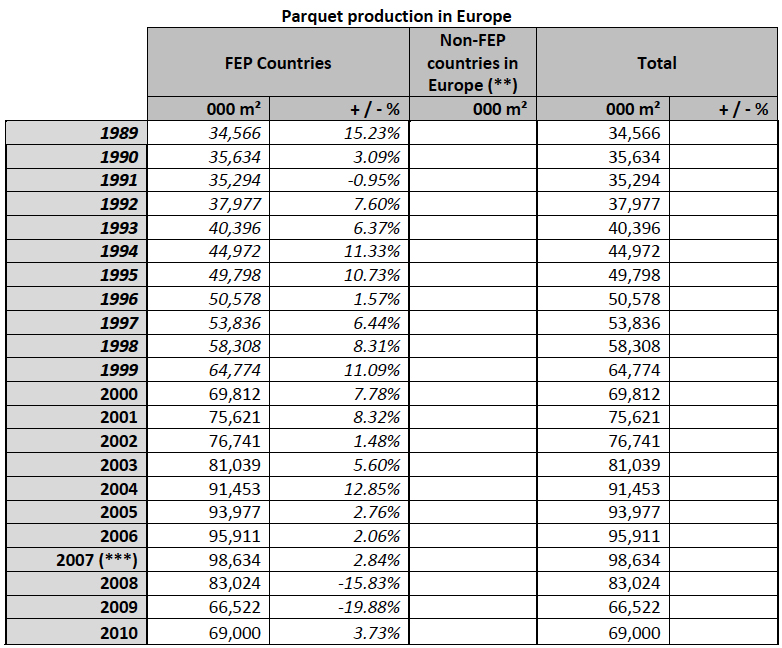

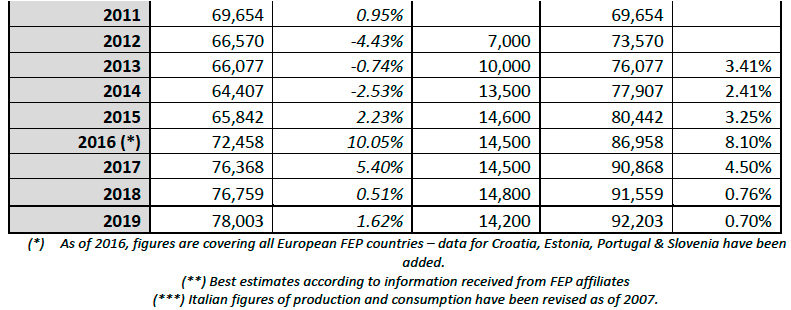

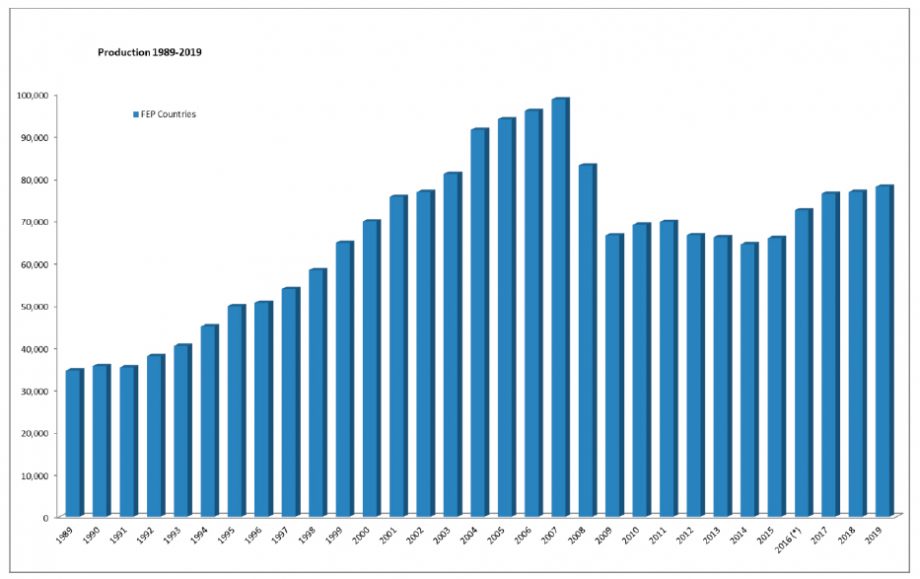

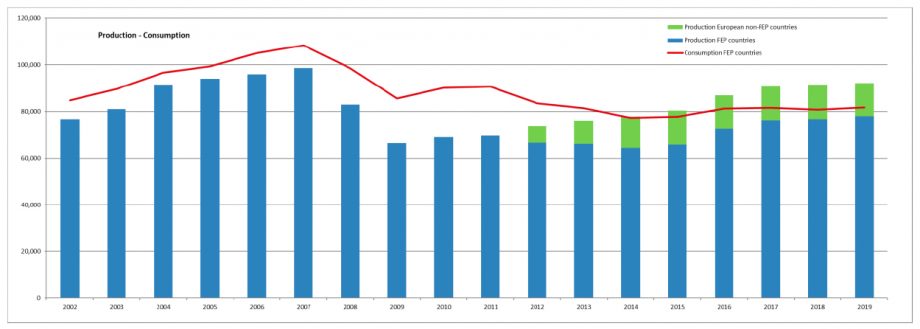

La producción en el territorio de la FEP aumentó en un 1,6% y supera el umbral de 78 millones de metros cuadrados. Es importante señalar que, a partir de 2007, las cifras de producción y consumo de Italia se han revisado de acuerdo con el nuevo método utilizado por la federación nacional italiana, Federlegno Arredo. La producción europea fuera de los países de la FEP se estima en 14,2 millones de metros cuadrados – 8,7 millones de metros cuadrados producidos en los países de la UE y 5,5 millones de metros cuadrados en los países europeos no pertenecientes a la UE.

La producción total en el territorio de la FEP aumentó un 1,6% hasta un volumen de 78.003.330 m². Teniendo en cuenta la producción total en Europa (países FEP + países no FEP en Europa) implica que la producción en 2019 aumentó ligeramente en un 0,7% y superó los 92 millones de m².

El consumo en la zona FEP aumentó un 1,2%, hasta un nivel de 81.766.700 m².

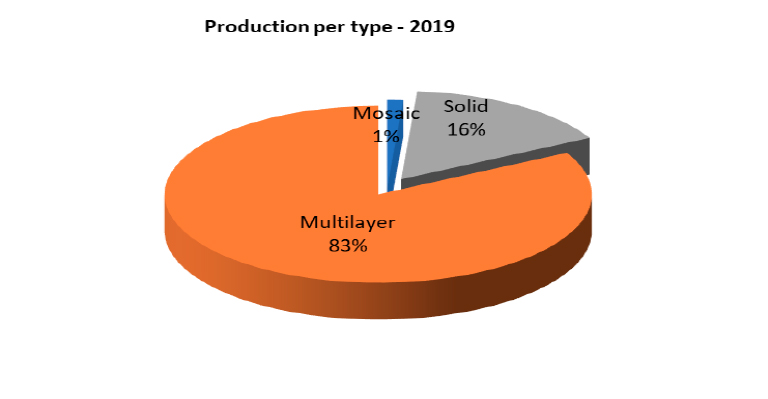

La producción total de parquet por tipo en 2019 sigue siendo similar al cuadro ya presentado a partir de 2010, en el que el multicapa ocupa el primer lugar con el 83% (frente al 82% en 2018), seguido del macizo (incluido el lamparquet) con el 16% (frente al 17% en 2018) y el mosaico con un estable 1% del total de la tarta.

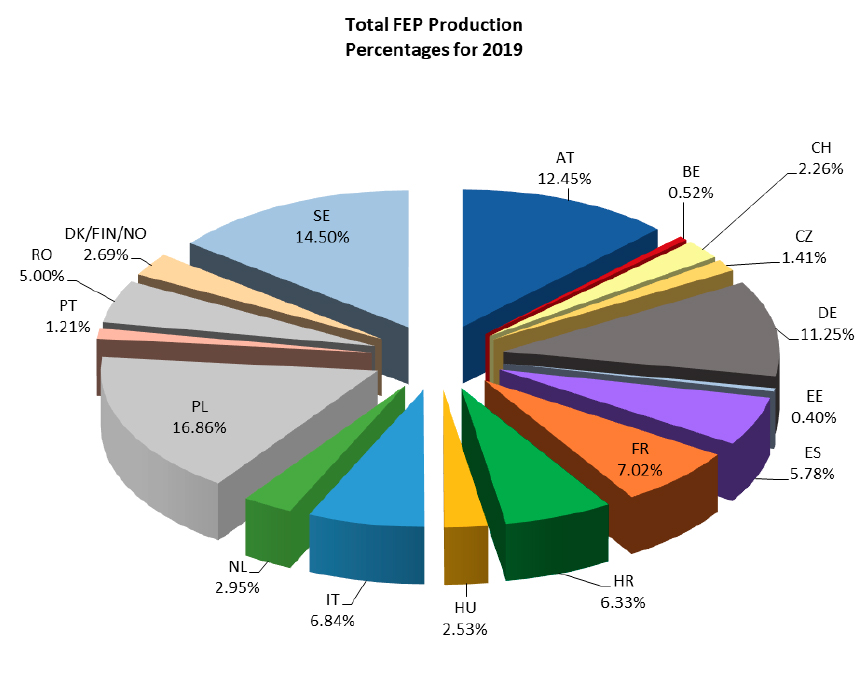

En cifras absolutas de producción por país, Polonia mantiene su posición de liderazgo con un 16,86%. Suecia mantiene su segundo lugar en el podio con un 14,50%. Le sigue Austria con un 12,45%, mientras que Alemania se sitúa en cuarto lugar (11,25%).

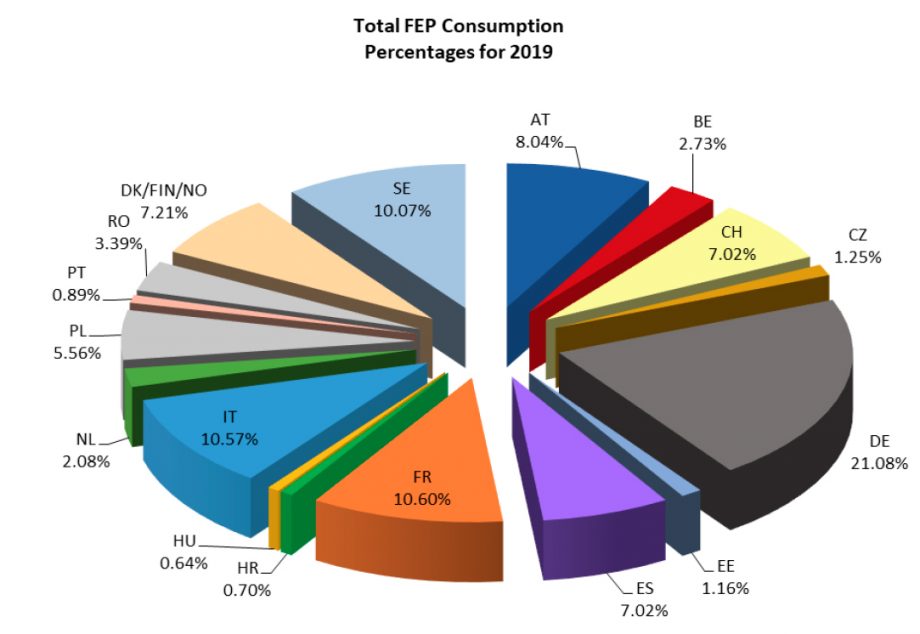

El consumo en la zona FEP aumentó un 1,2% para alcanzar los 81.766.700 m², frente a los 80.827.900 m² del año anterior.

En cuanto al consumo por país, Alemania refuerza su primera posición con un 21,08%. Francia con un 10,60% e Italia con un 10,57% completan el podio. Suecia con un 10,07% obtiene el cuarto puesto. Austria con un 8,04% mantiene su quinta posición mientras que el Cluster Nórdico (7,21%), Suiza (7,02%) y España (7,02%) le siguen.

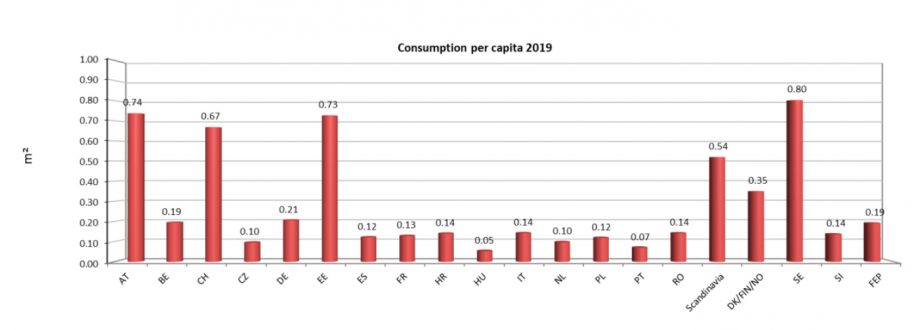

En cuanto al consumo per cápita de parquet, Suecia mantiene el primer asiento (0,80 m2) por delante de Austria (0,74 m²), Estonia (0,73 m2) y Suiza (0,67 m2). En la superficie total del FEP, el consumo por habitante se mantiene estable en 0,19 m² en 2019.

ESPECIES DE MADERA UTILIZADAS

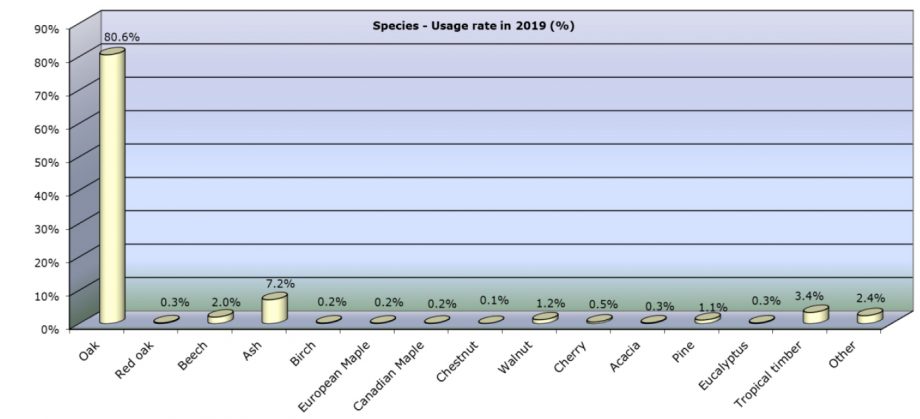

El uso de especies de madera en 2019, como se muestra en el siguiente gráfico, indica que la proporción de roble se mantiene estable y alcanza el 80,6% en comparación con el 80,3% en 2018. Las especies de madera tropical representan el 3,4% de la madera utilizada. El fresno y la haya siguen siendo las otras dos especies elegidas con mayor frecuencia, con un 7,2% y un 2,0% (en comparación con el 6,8% y el 2,1% en 2018) respectivamente.

PERSPECTIVAS PARA 2020 y 2021

Tras un año de ligera contracción en 2018, el mercado europeo de parquet mejoró en 2019. Lamentablemente, este resultado positivo y el buen comienzo del año observado a principios de 2020 deben equilibrarse debido a la Covid-19.

La situación está empeorando al pasar del norte al sur de Europa, que fue golpeada antes y con más fuerza por la pandemia. Italia, España, pero también Francia o Bélgica han estado bloqueados durante semanas. Partes no germanoparlantes de Suiza y Austria también se enfrentaron a este tipo de situación. Por otro lado, la actividad nunca se detuvo en Alemania y algunas tiendas, como las de bricolaje, estaban abiertas. Y no se tomaron medidas drásticas de confinamiento en Escandinavia, donde la vida sigue siendo lo más normal posible.

Aunque la situación está mejorando ahora poco a poco, relativamente más rápido en los países menos afectados por las medidas de confinamiento, no se espera un retorno al nivel de ventas anterior a la Covid 19 a corto y medio plazo. También persiste la incertidumbre en cuanto a una posible segunda ola del virus ahora o en el próximo otoño.

Junto con otras asociaciones europeas de industrias forestales y madereras, la FEP pide un plan de recuperación sólido de la UE en consonancia con el Acuerdo Verde de la UE y los principios del nuevo Plan de Acción Circular sobre la Economía, que en general son favorables a los productos madereros como el parquet. El regreso a la situación de continuidad, es decir, la dependencia de recursos y productos de base fósil y/o de energía intensiva, simplemente no es una opción. Más concretamente, en lo que respecta a la actividad de construcción, la llamada Ola de Renovación debería ser uno de los motores más importantes de la recuperación. Según la FEP “la crisis actual es una oportunidad para que la UE haga tangible su creciente reconocimiento del papel positivo que desempeñan los productos de madera y lo traduzca en políticas de apoyo a nuestra industria”.