Son muchos los temas que se desprenden de las encuestas estadísticas de Acimall, la asociación de fabricantes italianos de tecnologías para la madera y los materiales derivados de la madera: desde la necesidad vital de aumentar el tamaño de las empresas hasta los efectos de los conflictos de Ucrania y Palestina, compartidos con toda la economía mundial; desde la preocupación por los aranceles introducidos por Estados Unidos hasta la necesidad de mantener el mejor equilibrio entre una demanda interna siempre relevante y los flujos de exportación, que son la verdadera brújula de esta industria.

BALANCE FINAL 2024

Las cifras definitivas del año pasado confirmaron las previsiones del Gabinete de Estudios de la asociación, reafirmando las cifras preliminares. La producción italiana de máquinas, herramientas y accesorios para trabajar la madera ascendió a 2.420 millones de euros, un 8,7 por ciento menos que en 2023. Tendencias a la baja para las exportaciones (1.695 millones, un 8,1 por ciento menos que el año anterior) y el mercado interior, deteniéndose en 725 millones de euros, un 9,9 por ciento menos que en 2023.

Las importaciones registraron un descenso significativo (228 millones, un 25,2 por ciento menos), tendencia que limitó la disminución de la balanza comercial a menos 4,9 por ciento en comparación con 2023 (1.467 millones de euros). El consumo aparente se detuvo en 953 millones de euros, lo que supone una reducción del 13,8 por ciento respecto a los resultados de 2023, pero sigue indicando que el mercado italiano sigue siendo líder mundial.

Merece la pena repetir lo que dijo Dario Corbetta, director de Acimall, sobre las cifras preliminares, recordando que esta situación, a todas luces incómoda, es una especie de «lapso de tiempo» en una industria que lleva varios años creciendo. Las causas son bien conocidas y compartidas por la mayor parte de la economía italiana y mundial: una emergencia pandémica seguida de incentivos y ayudas que básicamente pospusieron la necesidad de afrontar los problemas estructurales de la industria: «…desde la persistente escasez de mano de obra, que está obligando a las empresas a adoptar nuevas herramientas para abordar el gran problema de la formación, hasta el atractivo de estas operaciones para los recién llegados al mundo laboral, pasando por los retrasos en el relevo generacional y los numerosos retos a los que se enfrenta la industria mecánica instrumental».

El balance final se definió por la información recogida durante el último trimestre, con cifras que se hacen difíciles de detectar e interpretar a la vista de la situación que todos conocemos: la encuesta trimestral de Acimall para octubre-diciembre de 2024 registró una caída de los pedidos del 5,2 por ciento (menos 6,5 por ciento en el extranjero; más 7,1 por ciento en Italia) en comparación con el mismo trimestre de 2023. La cartera de pedidos se amplió a 3,6 meses (y creciendo), mientras que los precios aumentaron un 2 por ciento desde principios de año.

La encuesta de calidad reveló que la muestra de empresas entrevistadas espera una estabilidad sustancial para la producción (55 por ciento), el empleo (70 por ciento) y las existencias disponibles (50 por ciento). La estabilidad no es la tendencia que se esperaba a principios de año: el 50 por ciento de la muestra espera que el mercado nacional siga bajando, el 45 por ciento que se mantenga estable y el 5 por ciento que crezca. De cara al exterior, el porcentaje de opiniones que esperan estabilidad vuelve a subir al 50%, mientras que el 50% restante teme una mayor contracción.

ITALIA, ALEMANIA Y CHINA EN 2024

El Gabinete de Estudios de Acimall también ha procesado una serie de informaciones sobre la posición de Italia en los flujos mundiales de la industria, comparándola con los dos principales competidores en el escenario global, Alemania y China, excluyendo las herramientas.

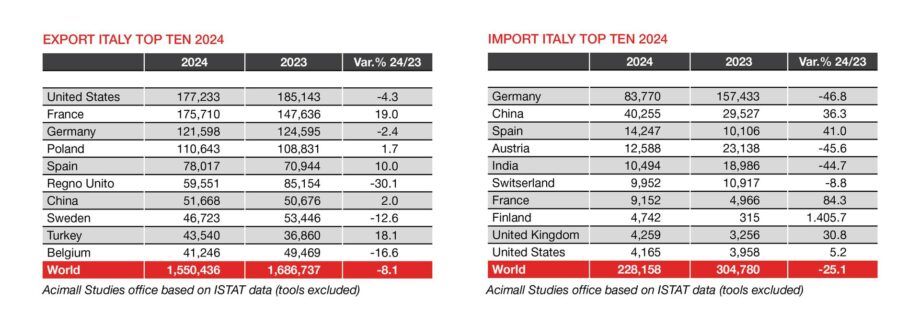

Italia cerró 2024 con un valor de exportación (excluyendo herramientas, vale la pena repetirlo) de 1.550,4 millones de euros, un 8% menos que los 1.686,7 millones de euros de 2023. Los principales destinos el año pasado fueron Estados Unidos (177,2 millones de euros, un 4,3 por ciento menos), Francia (175,7 millones de euros, un 19 por ciento más) y Alemania (121,5 millones de euros, un 2,4 por ciento menos). El ranking de las diez primeras importaciones lo completaron Polonia, España, Reino Unido, China, Suecia, Turquía y Bélgica.

Las ventas a los dos países competidores analizados se mantuvieron básicamente estables (menos 2,4 por ciento en Alemania, más 2 por ciento en China), y quizá merezca la pena destacar el significativo aumento de Francia, que reafirmó su papel de segundo mayor mercado de destino (más 19 por ciento frente a 2023), así como el mucho más decepcionante descenso del 30 por ciento del Reino Unido.

En 2024, la importación de tecnología de la madera y el mueble ascendió a 228,1 millones de euros, en claro descenso desde los 304,7 de 2023 (-25,1 por ciento). Alemania se mantiene en el número uno de los «países proveedores» de Italia, con 83,7 millones de euros, en claro descenso desde los 157,4 millones de 2023 (-46,8 por ciento). En el número dos, China, con 40,2 millones de ventas a Italia, con un aumento de hasta el 36,3 por ciento respecto a 2023. Un crecimiento porcentual aún mayor para España, que ocupa el tercer puesto con 14,2 millones de euros, un 41 por ciento por encima del resultado de 10,1 millones del año pasado. Austria retrocedió al número cuatro, registrando una enorme reducción del 45,6 por ciento de las ventas a Italia (de 23,3 millones en 2023 a 12,5 el año pasado). Una tendencia similar registró India (10,4 millones de euros, un 44,7 por ciento menos que los 18,9 de 2023). La lista continúa con Suiza, Francia, Finlandia (con un asombroso crecimiento de 315 mil eutos en 2023 a 4,7 millones de euros en 2024, con un excepcional y poco significativo más 1,405 por ciento), Reino Unido y Estados Unidos.

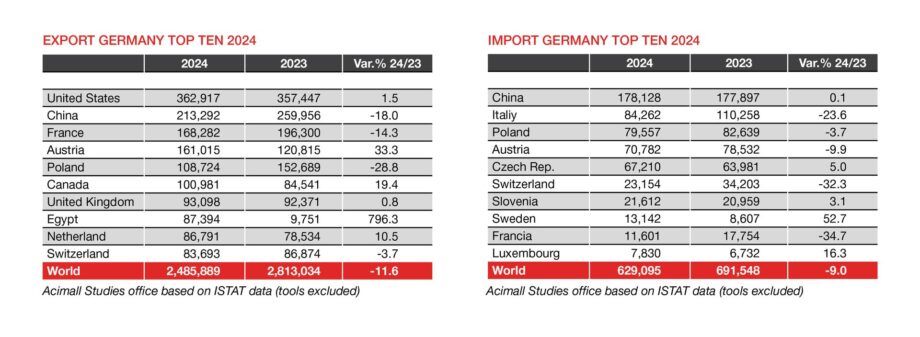

Pasemos ahora a Alemania, líder histórico del comercio internacional, con 2.485 millones de euros de exportación (excluyendo herramientas), un 11,6 por ciento menos que los 2.813 millones de 2023. Esto supone una reducción del 11,6 por ciento, peor que la caída del 8,1 por ciento registrada por los fabricantes italianos. También para Alemania, los diez primeros países de destino son Estados Unidos (362,9 millones de euros, un 1,5 por ciento más), seguido de China (213,2 millones de euros, un 18 por ciento menos) y Francia (168 millones, un 14,3 por ciento menos). La clasificación continúa con Austria, Polonia, Canadá, Reino Unido, Egipto, Países Bajos y Suiza. Egipto registró una verdadera hazaña en términos porcentuales, pasando de 9,7 millones en 2023 a más de 87 en 2024 (más 796,3 por ciento).

El año pasado, también en el caso de las importaciones a Alemania, el primer puesto de la clasificación de los diez primeros lo ocupó China, con un valor prácticamente idéntico al del año anterior (178,1 millones de euros frente a 177,8 en 2023). En el número dos, Italia mantuvo la misma posición que en 2023, pero cayó de 110,2 a 84,2 millones en 2024 (un 23,6% menos). Las compras alemanas en Polonia disminuyeron un 3,7 por ciento (79,5 millones frente a 82,6), y el país sigue por delante de otros exportadores, a saber -en orden descendente- Austria, República Checa, Suiza, Eslovenia, Suecia, Francia y Luxemburgo.

CHINA A LA CABEZA

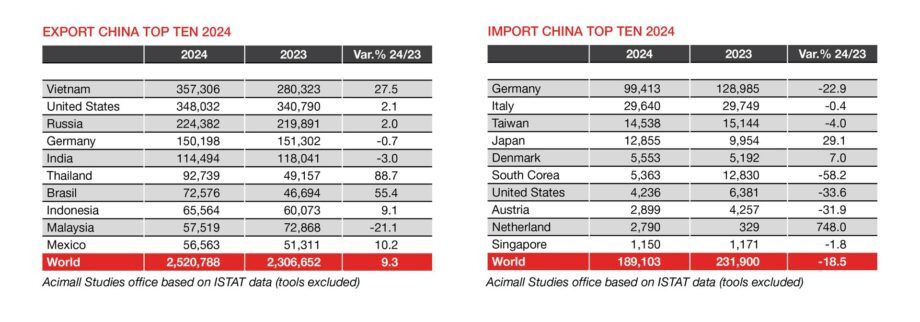

China volvió a superar a Alemania y fue el líder absoluto de los flujos comerciales en 2024, con una exportación (excluidas las herramientas) igual a 2.520 millones de euros, un 9,3% más que en 2023 (2.306 millones). Añadamos que este resultado se combina con una reducción significativa de la importación, de 231,9 millones en 2023 a 189,1 el año pasado, lo que sugiere un cambio que puede considerarse «estructural» para la industria de la maquinaria para madera y muebles en China; estas máquinas no sólo satisfacen cada vez más las exigencias de cantidad y calidad del mercado chino, sino que resultan cada vez más atractivas también en el extranjero, no sólo por precio, sino también por una calidad que empieza a compararse con los estándares de proveedores más establecidos.

Entrando en detalles, vemos -como era de esperar- que el mayor fan de la tecnología china es Vietnam, aumentando su compra al país vecino un 27,5 por ciento, de 280,3 millones de euros en 2023 a 357,3 el año pasado. En el número dos, Estados Unidos (348 millones de euros, más un 2,1 por ciento) y en el tres Rusia (224,3 millones de euros, más un 2 por ciento), seguidos de Alemania, India, Tailandia, Brasil, Indonesia, Malasia y México.

Por el lado de las importaciones -que ascendieron a 189,1 millones de euros frente a los 231,9 de 2023 (un 18,5 por ciento menos)-, la medalla de oro al primer país proveedor es para Alemania, aunque perdió un 22,9 por ciento en valor (de 128,9 millones en 2023 a 99,4 el año pasado). Italia se mantuvo firme en el número dos, con 29,6 millones (menos 0,4 por ciento), desbancando así a Taiwán, que fue segundo en 2023 y tercero en 2024, con ventas a China por valor de 14,5 millones de euros, un 4 por ciento menos que en 2023.

A continuación se situaron Japón (que incrementó su importación de maquinaria china en un 29,1 por ciento), Dinamarca, Corea del Sur, Estados Unidos, Austria y Países Bajos, que pasó de 329 mil euros en 2023 a 2,7 millones en 2024, dando un salto cualitativo del 748 por ciento. La clasificación de los diez primeros países importadores la cerró Singapur.

«Las cifras procesadas por nuestro Gabinete de Estudios ilustran con precisión la situación a la que las empresas made-in-Italy tienen que hacer frente cada día», ha declarado el director de Acimall, Dario Corbetta. «Los mercados maduros y consolidados, a pesar de las tormentas de los últimos años, mantienen su papel y siguen siendo una referencia para todos los fabricantes. La exportación china reconquistó el primer puesto en los mercados mundiales, un resultado esperado que sugiere olvidar viejos clichés y trabajar más para preservar una brecha tecnológica que es esencial para seguir siendo un socio de referencia en los flujos comerciales mundiales en términos de calidad, fiabilidad y, sobre todo, servicio y colaboración posventa».