Aunque se esperaba un aumento del consumo de parquet en 2021, reflejando una compensación de los impactos del covid-19 y las medidas relacionadas, como los cierres, tomadas en 2020 en algunos países del área FEP (Federación Europea del Parquet) , observamos que el consumo es más alto que en 2019, antes de la pandemia, e incluso alcanza un nivel no visto desde hace 10 años.

Tras un año entre estable y positivo en 2020 (+1,3%), el consumo europeo de parqué aumentó un 6,2% en 2021. El consumo de parquet ha aumentado en casi todos los mercados europeos, especialmente durante el primer semestre, en comparación con el mismo período de 2020. Durante el resto del año, la demanda siguió creciendo pero a un ritmo más lento, ya que los consumidores volvieron a dedicar sus gastos a áreas como el ocio y los viajes. No obstante, la renovación, y la adaptación de los hogares a la vida «post-covid-19», sigue siendo el motor del crecimiento del consumo de parquet.

Como es habitual, los resultados muestran variaciones de un país a otro. Países como Italia y Francia, que no fueron capaces de compensar la pérdida experimentada durante el cierre de la primavera de 2020 y reportaron descensos en el consumo de parquet para el año 2020 en su conjunto, están mostrando grandes aumentos en el consumo de parquet en 2021 en comparación con 2020. Croacia, Rumanía y Suiza también informan de aumentos significativos en el consumo de parquet, mientras que Portugal se centra más en las exportaciones.

Por otro lado, los países que compensaron total o parcialmente, durante el segundo semestre de 2020, el mal comportamiento observado en marzo-abril del mismo año, informan en general de tasas de aumento más bajas pero aún sostenidas. Es el caso de Escandinavia, Austria y España, mientras que el mercado del parquet alemán se estabiliza.

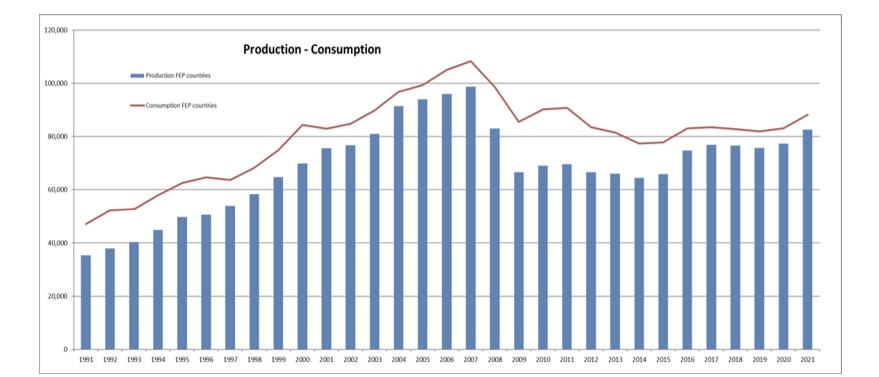

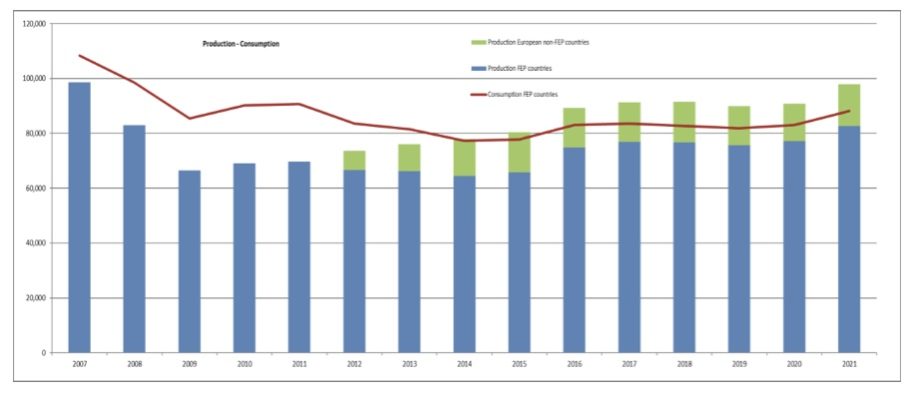

La producción en el territorio de FEP aumentó casi un 7% en 2021 y superó el umbral de los 82 millones de metros cuadrados. Un nivel que no se veía desde el inicio de la crisis financiera. La producción europea fuera de los países FEP se estima en 15,3 millones de metros cuadrados – 9,7 millones de metros cuadrados producidos en los países de la UE y 5,6 millones de metros cuadrados en los países europeos no comunitarios.

La producción total en el territorio de los PEF aumentó significativamente (+6,92%) en 2021 hasta alcanzar un volumen de 82.624.000 m2. Teniendo en cuenta la producción total en Europa (países FEP + países no FEP en Europa) implica que la producción en 2021 aumentó un 7,88% y alcanzó casi 98 millones de m2.

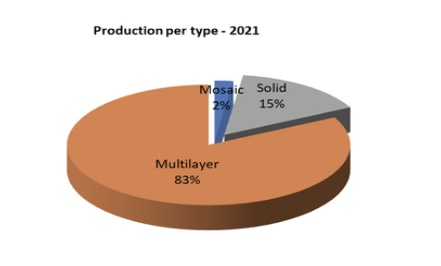

La producción total de parquet en 2021 por tipo sigue siendo similar a la imagen ya presentada desde 2010, por lo que el multicapa se sitúa en primer lugar con un 83% (frente al 82% en 2020), siendo seguido por el macizo (incluyendo el lamparquet) con un 15% (frente al 16% en 2020) y el mosaico con un 2% estable de la tarta total.

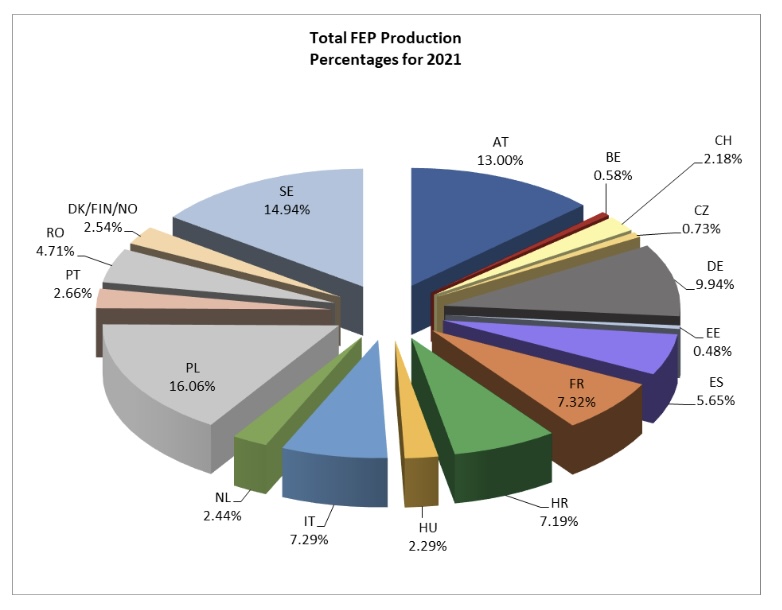

En cifras absolutas de producción por países, Polonia mantiene su primera posición con un 16,06%. Suecia mantiene su segundo puesto en el podio con un 14,94%. Le sigue Austria con un 13,00%, mientras que Alemania ocupa el cuarto lugar (9,94%).

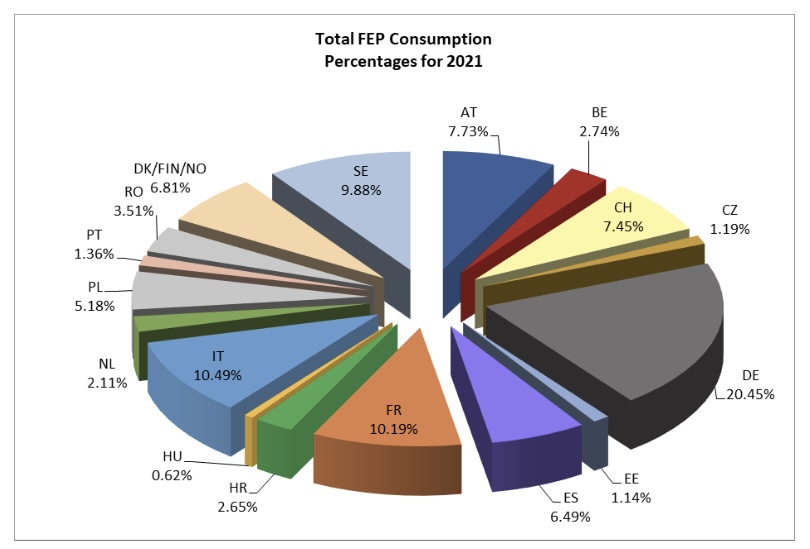

El consumo en superficie de FEP también aumentó significativamente en 2021 (+6,18%) y alcanzó los 88.155.000 m2 frente a los 83.023.000 m2 del año anterior.

En términos de consumo por país, Alemania mantiene su primera posición con un 20,45%. Italia, con un 10,49%, y Francia, con un 10,19%, superan a Suecia (9,88%). Austria, con un 7,73%, se mantiene en quinta posición, mientras que Suiza (7,45%), los países nórdicos (6,81%) y España (6,49%) le siguen.

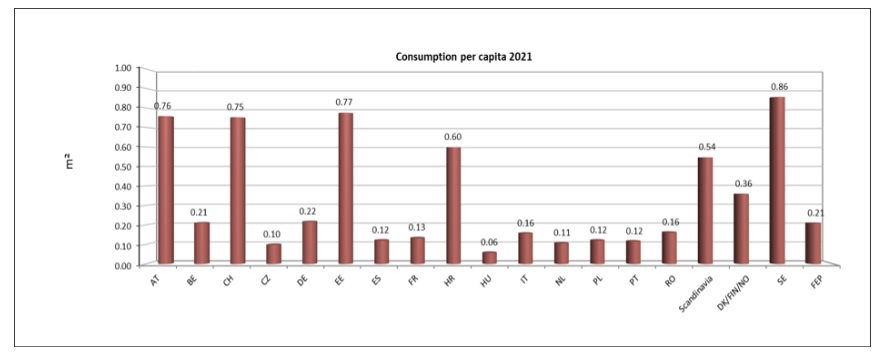

En cuanto al consumo de parquet per cápita, Suecia mantiene el primer puesto (0,86 m2) por delante de Estonia (0,77 m2), Austria (0,76 m2) y Suiza (0,75 m2). En la superficie total de FEP, el consumo por habitante aumenta ligeramente a 0,21 m2 en 2020 y 2021.

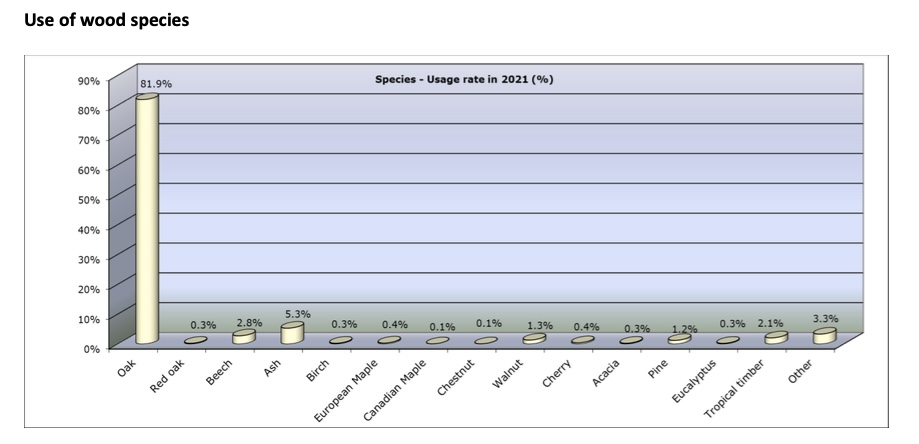

El uso de las especies de madera en 2021, tal y como se muestra en el gráfico anterior, indica que la cuota del roble se mantiene estable en el 81,9%, frente al 81,8% de 2020. Las especies de madera tropical representan el 2,1% de la madera utilizada. El fresno y el haya siguen siendo las otras dos especies más elegidas, con un 5,3% y un 2,8% respectivamente.

PERSPECTIVAS PARA 2022 y 2023

Los mercados europeos del parquet muestran diversas evoluciones para el primer trimestre de 2022 en comparación con el mismo periodo del año pasado. Mientras que Italia, los países escandinavos y España registran un aumento significativo de la demanda, Benelux, Francia y Suiza presentan evoluciones planas. En cambio, Austria y Alemania ya experimentan descensos, lo que refleja la dificultad para atender los pedidos. Se espera que todos los mercados informen de este fenómeno en los próximos meses, ya que la mayoría de los miembros del FEP se enfrentan a problemas de suministro de madera.

Los problemas de disponibilidad y asequibilidad de la madera y sus productos están limitando la evolución positiva de la industria del parquet desde el estallido de la pandemia, reflejando la alta demanda de madera y las interrupciones de las cadenas de suministro, pero ahora se están agravando con la agitación geopolítica. Una parte importante de la materia prima de madera y de los productos semiacabados utilizados por los productores europeos de parquet procedía de Ucrania, Rusia y Bielorrusia. Estos flujos comerciales se han visto afectados por la situación y las medidas correspondientes.

Debido a la situación, ya muy tensa, de los mercados de la madera y a la responsabilidad ecológica, el sector no puede diversificar totalmente las fuentes de madera hacia otras especies y/o otros países.

Por ello, la industria europea del parquet solicita a las autoridades de la UE medidas temporales de salvaguarda, mitigación y apoyo al sector, una herramienta, como una cuota, para mantener los troncos de roble dentro de Europa y políticas coherentes que permitan una mayor movilización de los recursos madereros europeos existentes (Estrategia Forestal, Estrategia de Biodiversidad…) siempre que se apliquen los principios de la gestión forestal sostenible. También debería adoptarse una perspectiva a más largo plazo para explorar sustitutos y alternativas sostenibles (y reciclables) al roble.